Для чего нужна амортизация 🚩 зачем нужна тригонометрия 🚩 Управление бизнесом

Существенная доля издержек компании связаны с затратами на капитальные ресурсы (оборудования, помещения). Их особенность состоит в том, что они не расходуются за один производственный цикл, как сырье, а служат годами. Но при этом подвергаются износу.

Износ — это процесс потери объектом своих характеристик, результатом чего является снижение его стоимости и обесценивание. Это может касаться таких основных средств предприятия, как оборудование, здания, транспорт и пр.

В экономическом смысле различают физический и моральный износ. Физический износ связан с износом имущества при утрате им своих свойств в результате старения при использовании данного имущества. Он рассчитывается как отношение времени эксплуатации актива к нормативному сроку его службы. Моральный износ происходит в результате частичной утраты основными фондами своей стоимости в результате появления новых более совершенных технологий или под влиянием иных факторов.

Амортизация представляет из себя процесс частичного перенесения стоимости основных средств по мере их износа на себестоимость производимой продукции. Она осуществляется с использованием норм амортизационных отчислений.

Существует так называемый кругооборот основных фондов. Он включает в себя три стадии: износ, амортизацию и возмещение. Износ и амортизация осуществляются в процессе использования основных средств в производстве, возмещение — при их создании и восстановлении.

На основании сопоставления понятий амортизации и износа можно выделить следующие отличия:

— по времени наступления — амортизация начисляется в результате износа основных средств, т.е. является его следствием;

— амортизация — это денежный эквивалент износа основных фондов, тогда как износ не имеет денежного выражения;

— амортизация не обязательно зависит от уровня износа — по объекту может быть полностью амортизирована стоимость, при этом он еще не подвергнут полному физическому износу и подлежит будущему использованию; случаются и обратные ситуации — когда оборудование выходит из строя раньше полного списания его стоимости;

— компании могут самостоятельно определять нормы амортизации;

— в бухгалтерском учете термин износ не используется, только — амортизация; износ — понятие из области финансового анализа;

— термин амортизация закреплен законодательно, тогда как правовое определение износа отсутствует;

— износ – уменьшение стоимости основных средств и показатель устаревания оборудования, а амортизация – перенос на стоимость производимой продукции, который позволяет восстановить фонд основных средств.

www.kakprosto.ru

Что такое амортизация простыми словами. Как вычислить – Interbablo.ru

С термином «амортизация» подавляющая часть среднестатистических людей сталкивается за свою жизнь огромное количество раз. Данное понятие больше всего начало обрастать популярностью во времена перестройки, когда руководящий сегмент больших производств при помощи материальных средств, отводимых на амортизацию, мог со спокойной душой списать в утиль любое дорогостоящее оборудование, скрыв, таким образом, личные доходы, которые нельзя назвать законными.

Однако вопрос, что же такое амортизация, остается актуальным и сегодня. Если рассматривать термин со стороны эконом теории, можно сказать, что под амортизацией подразумевается постепенный перенос цены основных средств производства и его активов, не относящихся к материальным, по мере их поэтапного износа непосредственно на конечную цену выпускаемого ассортимента продукции и услуг.

То есть организация в силах сохранить первоначальную суммарную стоимость внутреннего производственного капитала. Материальные отчисления, которые согласно правилам включаются в фонд, отведенный под амортизацию, имеют четкое предназначение, а также являются источником возмещения устаревших производственных объектов, относящихся к основным фондам организации.

Амортизация по-простому

Если говорить про амортизацию простым языком, она представляет собой наиболее простую, но и одновременно достаточно эффективную технику, которая позволяет сохранять материальные активы непосредственно внутри компании. Общая сумма ежемесячных отчислений в фонд амортизации определяется соответствующим процентом от суммарной стоимости средств, которые относятся косновным и подвергаются регулярному износу.

К такому имуществу относятся:

- объекты недвижимого имущества;

- всевозможная техника;

- мощности производства и прочее.

Данные показатели числятся, как общие издержки, связанные с обеспечением любого производственного процесса, и учитываются при расчете итоговой стоимости произведенного товара, в состав которой включена не только лишь себестоимость, но и наценка.

Наиболее простой пример, который раскроет суть амортизации, — автомобиль, купленный для осуществления производственных задач. Цена машины, приобретенной предприятием, составила 30 000 долларов. Срок эксплуатации авто равен 5-ти годам. Со дня покупки каждый месяц на протяжение следующих 5 лет определенный, установленный из расчета цены авто, уровня инфляции, а также прочих значимых факторов, процент будет начисляться на счет амортизационного фонда.

После того, как отведенные пять лет истекут, организация сможет продать авто по остаточной цене, а для себя приобрести ему замену на деньги, накопившиеся в фонде амортизации, где на этот момент будут числиться ежемесячные отчисления за последние пять лет и остаточная стоимость машины, по которой она будет перепродана.

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Как вычислить амортизацию, используя остаточную стоимость

Для вычисления отчислений остаточная стоимость может использоваться:

- когда производится дооборудование либо же достройка, реконструкция либо же модернизация или, возможно, частичная ликвидация, которые влекут за собой изменение нормативных показателей, изначально принятых за основу, а также становятся причиной продления срока полезного использования;

- когда объект ставится на учет с уже начисленной амортизацией. Вычисление амортизации проводится с учетом остаточной стоимости, а также нормы амортизационных отчислений, которые исчисляются, основываясь на сроке полезной эксплуатации, который на момент учета остается для конкретного средства.

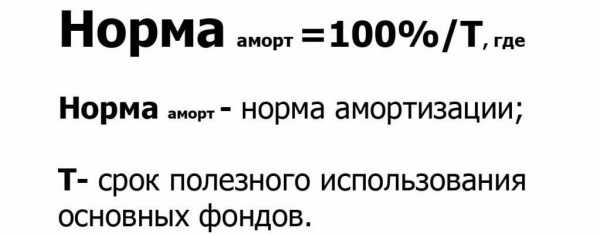

Как рассчитать годовую норму амортизации

Показатель, вычисляемый при расчете нормы отчислений на амортизацию на год, является базой, которая помогает определить процент от суммарной цены принадлежащих предприятию основных средств. Данный процент будет перенесен на окончательную цену продукции или услуг, с целью возмещения их износа.За основу расчетов отчислений на амортизацию изначально берется эксплуатационный срок средств, который указывается в соответствующих документах, а также амортизационная норма, установленная с помощью метода линейных начислений.

Формула расчета выглядит так:

Аг=((Ф – Фл)/Тн*Ф)*100, где

Агн – это годовая норма отчислений на амортизацию, указываемая в процентах;

Тн – это срок эксплуатации по нормативу, указываемый в годах;

Ф – это балансовая цена объекта, которая определяется на момент, когда он вводится в использование и содержит в себе стоимость его приобретения, а также различные издержки, связанные с доставкой, установкой и дальнейшим сервисным обслуживанием;

Фл – это ликвидационная цена конкретного объекта. Сумма, показывающая предполагаемый доход от продажи основного средства либо его остатков по истечению его срока службы. Показатель исчисляется в рублях.

Вывод

В совокупной системе финансовых ресурсов производства амортизационные отчисления можно записать в категорию внутренних производственных источников, которые также содержат в себе ту часть прибыли, которая значится в остатке и используется предприятием для удовлетворения личных нужд. Проведение перераспределения материальных ресурсов значительно влияет на окончательный денежный результат деятельности производства.

Амортизацию сегодня принято исчислять не только в рамках, установленных бухучетом, но и на базе налогового учета. Госаппарат вправе устанавливать соответствующие ограничения на амортизационные начисления. Подобные лимиты позволяют предприятию снизить совокупную сумму налога, которым облагается прибыль.

Тем временем, выбор метода отчислений из основных средств ложится «на плечи» производства, если иное не предусматривает законодательство. Также предприятиям, работающим с однородными группами продукции либо услуг необходимо помнить, что делать амортизационные отчисления им придется, основываясь на едином выбранном методе.

Читайте еще: Что такое рентабельность?

interbablo.ru

Что такое ускоренная амортизация 🚩 амортизационные инвестиции 🚩 Наука 🚩 Другое

В основе идеи амортизации лежит денежный учет износа основного капитала с течением времени и перенос на продукцию как издержки производства. Это вполне может снизить доход компании. Амортизация учитывает снижение стоимости оборудования и позволяет предприятиям высчитывать объективную цену продуктов товарооборота. Эта сумма включается в налоговые расходы на текущий календарный год. Применение той или иной формы амортизации основано на поиске путей снижения налоговой нагрузки на предприятие.

Ускоренная амортизация – это амортизация по завышенным нормам, но при этом увеличение норм допускается не более чем в два раза. То есть, большая часть стоимости основных активов списывается на затраты в первые годы эксплуатации основных фондов, что позволяет управляющему снизить налоговые вычеты на прибыль. Это означает, что владелец не будет использовать механизм прямой амортизации. Также это будет означать, что в последующие годы владелец не сможет претендовать на амортизацию активов. Тем не менее, совокупное влияние на использовании увеличенной суммы в качестве налогового щита в течение года или двух на самом деле может быть очень хорошим способом для компании остаться на плаву в краткосрочной перспективе. Ускоренная амортизация не начисляется: на основные фонды срок службы которых составляет меньше трех лет; на подвижной состав автомобильного транспорта, так как для них износ рассчитывают исходя из величины пробега; на уникальное оборудование.

Например, предприятие покупает новый развозной фургон. Первый год, компания будет иметь возможность проводить стандартную амортизацию стоимости с помощью налоговых вычетов. Альтернативой этому будет применение ускоренных вычетов, и использование большей части разрешенного амортизационного капитала в течение следующих нескольких лет. Негативной стороной этой системы будет то, что стоимость фургона не будет генерироваться за счет налоговых вычетов в последующие годы. Конечным результатом является то, что компания получает хорошую налоговую льготу и новый фургон, во время одного налогового года. Ускоренная амортизация дает возможность увеличивать собственные внутренние инвестиции, которые складываются из чистой прибыли и отчислений на амортизацию. При этом амортизационные инвестиции (отчисления) всегда доступны и находятся в распоряжении предприятия, а также не имеют стоимости, как бы являются «бесплатными» для предприятия.

Следует проявлять осторожность при использовании принципа ускоренной амортизации. На первый взгляд, концепция может показаться очень привлекательным способом получить максимальную прибыль от имущества и активов первое время. Однако есть определенная вероятность, что ее применение приведет к финансовым проблемам в последующие годы. Прежде чем принять решение использовать ускоренную амортизацию в целях получения снижения налогов, хорошей идеей будет проверить и другие возможности решения проблемы.

В некоторых случаях использование этой методики компаниями приносит больше проблем, чем пользы. Консультации у финансовых аналитиков или бухгалтерской фирмы поможет прояснить, является ли использование ускоренной амортизации наилучшим выходом из ситуации.

www.kakprosto.ru

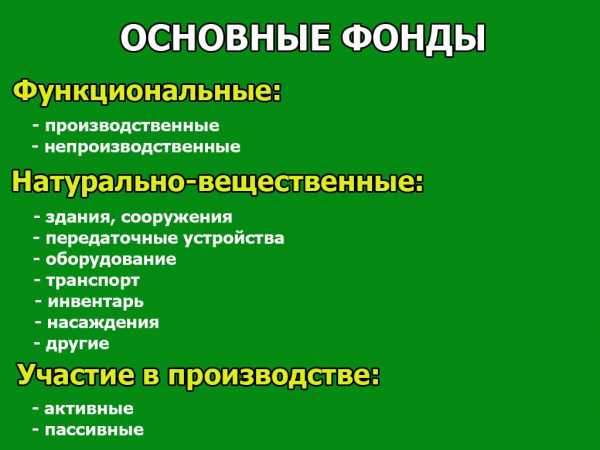

Амортизация основных фондов предприятия

Успешная деятельность предприятия подразумевает налаженный механизм его работы. Производственный процесс или предоставление услуг невозможны без технической базы. Все постройки, станки, конвейеры и средства передвижения являются основой для реализации программы деятельности предприятия. Средства получили название основных фондов.

Эксплуатация активов приводит к их износу. Для непрерывной работы нужна своевременная замена износившихся частей агрегатов, ремонтные работы в зданиях или обновление производственных мощностей. Организации совершают ежемесячные вклады в накопительный амортизационный фонд. Он состоит на балансе хозяйственной единицы.

Поддержание собственности и агрегатов исправном состоянии или их своевременная замена и реконструкция — это залог успешной деятельности. Каждое производственное предприятие и организация сферы услуг понимают важность налаженной работы и развития в будущем.

Понятие

Амортизация основных фондов — это последовательное возмещение первоначальной стоимости имущества предприятия. Расходы, которые несет организация, приобретая основные фонды, разбиваются на конечный результат производства — продукцию. Либо рассчитываются как часть от требуемого погашения в отдельно взятый временной отрезок. Величина отчислений каждого месяца имеет прямую зависимость от сроков полезного использования основных фондов.

Благодаря амортизационным отчислениям предприятие полностью возмещает свои затраты. Накопленный капитал используется для обновления изношенных единиц техники и оборудования, а также проведения работ по восстановлению построек.

Другими словами, можно сказать, что во времени предприятие не теряет свои деньги. Ежемесячные отчисления включаются в себестоимость товара на выходе, поэтому за приобретенные фонды платит покупатель. Эта практика распространена во всем мире в России, в том числе. Без подобного типа мер многие производственные отрасли не были бы рентабельными в привычных показателях.

Функции

Цель постепенного возмещения стоимости объектов хозяйствования — это накопление количества средств, равного или близкого к затраченным на материальную организацию деятельности. Кроме этого, накопление средств имеет функции:

- обновление основных фондов;

- создание нормативов в планировании финансов организации;

- аккумулирование капитала для расширения деятельности;

- определение нормативов и добавочной величины к себестоимости на единицу товара;

- развитие научно-технической базы;

- стимуляция появления новых имущественных объектов.

Сегодня законодательством предусмотрен рост стоимости имущества в отношении первоначальной при проведении реновации. При условии неотделимости проведенных работ от единицы фондов. Т. е. при проведении капитального ремонта в здании, который предусматривает замену труб, вентиляционных шахт и так далее, стоимость на их замену включается в амортизацию. Этот шаг положительно сказывается на общем уровне финансового положения организаций.

Отчисления на покрытие стоимости основных фондов

В основе величин и ставок перенаправления средств на амортизационные накопления лежит первоначальная стоимость основных фондов. Отчисления на возмещение расходов выглядят как постепенное накопление на амортизационном фонде, путем разделения всей исходной суммы на доли. Разбивка предполагает ежегодное погашение определенных сумм, которые переносятся на готовую продукцию за один календарный год.

Обязательные вычеты из валовой прибыли предприятия, которые идут на восстановление затраченных средств на приобретение зданий и мощностей, рассчитываются по нормируемым показателям. Отчисления происходят с первого дня месяца, последующего приобретению фондов. Процесс возмещения стоимости продолжается до полной окупаемости основных фондов, выхода их из строя без возможности ремонта, изменения права собственности или окончания срока эксплуатации.

Итак, амортизация основных фондов — это механизм распределения потраченных сумм вложений, а амортизационные отчисления — это потребление капитала.

Отчисления как источник формирования инвестиционного капитала компаний

За счет покрытия организациями потраченного капитала на приобретение оборудования и зданий за несколько лет их эксплуатации формируется капитал. Средства выступают как инвестиционные и могут быть использованы на улучшение деятельности предприятия, обогащения его технической базы.

Если сравнивать формирование инвестиционного капитала за счет отчислений на амортизацию в Российской Федерации и в странах зарубежья, то стоит отметить что в нашей стране этот показатель втрое ниже. Таким образом компании Европы и мира более чем на 60 % покрывают свои потребности в инвестициях за счет амортизационных накоплений.

Классификация потребления капитала

Как начисляется амортизация основных фондов? По нескольким признакам, а именно по:

- методу начисления: линейные и нелинейные;

- учетным целям: налоговые, бухгалтерские;

- использованию: целевое и нецелевое;

- периоду: аккумулированные и накопленные за определенное время;

- расходованию: использованные и неиспользованные.

Начисление может происходить и другими способами. Применение средств происходит исходя из потребности в них предприятия. Нецелевым использование называют вливание капитала на цели, не связанные с формированием основных фондов.

Видоизменение отчислений амортизации во времени

Сегодня отчисления на восстановление фондов существенно изменились и представляют собой более выгодное распределение капитала. Состоят перемены в том, что выплаты покрывают полную стоимость имущества объекта хозяйствования, а капитальный ремонт не подлежит амортизированию. Кроме того, срок службы по техническим характеристикам стал основным параметром для определения величины отчислений.

Для учета денежных средств на предприятии, которые подлежат переводу в фонды восстановления, используются различные методы определения величин амортизации. Также все аккумулируемые средства остаются во владении предприятия и распределяются согласно решению руководства.

Способы амортизации основных фондов

Имущество предприятия в виде основных фондов имеет вещественную форму и денежное выражение их ценности. Иными словами, выступает как основные средства.

Методы амортизации основных фондов:

- уменьшением остатка;

- списанием по сумме лет эксплуатации;

- линейным;

- списание в прямом соотношении с выпуском продукции.

Временем начисления средств потребления капитала выступает период их целесообразного использования.

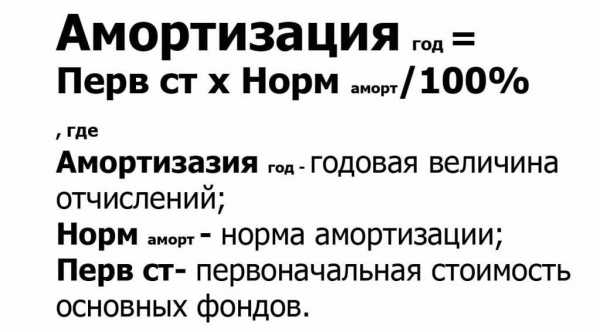

Линейный способ

Определяется амортизация основных фондов предприятия в денежном выражении на один календарный год. Самым простым, линейным способом эту величину получают путем корректировки изначальной или возобновленной оценочной стоимости средств и периода полезного их использования. Данные обязательно рассчитываются после определения нормы амортизации основных фондов.

Значит, определить величину годовой амортизации можно, умножив общую сумму издержек на приобретение амортизируемого имущества на нормативную процентную ставку.

Периодом полезного использования служит ожидаемый срок эксплуатации оборудования. Во внимание берется износ физический и моральный, а также руководствуются нормативно-правовыми документами (договора аренды на оборудование). Издержки на возмещение износа имеют место только в определенные договорными обязательствами сроки.

Если была проведена реконструкция фондов, то амортизацию определяют как величину, скорректированную на процент нормы. Этот показатель изменится исходя из оценочной величины длительности полезного использования средств.

Это один из самых простых методов расчета амортизационных величин. Его очевидным преимуществом является то, что рассчитывается он очень просто, и полученная сумма разбивается на каждый месяц в году. Так, к концу срока эксплуатации производственных мощностей их стоимость будет полностью покрыта. Недостаток метода заключается в отсутствии учета объема производственных партий, режима работы оборудования и его темпа работы.

Способ не корректен для постоянно работающих мощностей, поэтому чаще его применяют для определения величин издержек денежных средств на пассивную часть фондов. Обычно это производственные и складские постройки, а также здание офисного значения.

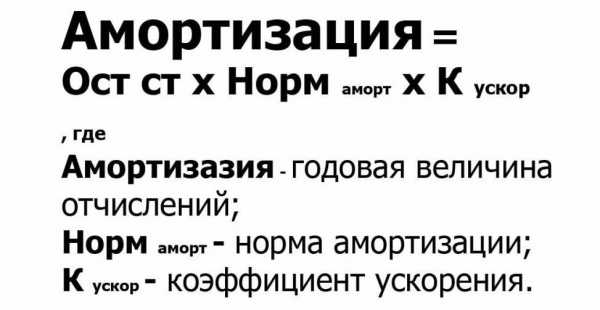

Способ расчета остатка на уменьшение

По остаточной стоимости расчет амортизации основных производственных фондов отличается от линейного тем, что годовая сумма списания денежных средств на износ уменьшается со временем. Он предполагает расчет величин амортизации исходя из сумм первоначальной стоимости фондов на начало года, скорректированной на амортизационную норму.

Коэффициент — показатель, определяемый решением руководства организации, он не может превышать значение 3. Вычисления ведутся в пределах полезного эксплуатационного срока.

Этот вариант расчета имеет срок более быстрый, для возобновления потраченного капитала. Часто последний год использования имеет конечную остаточную стоимость или ликвидационную.

Износ и амортизация основных фондов быстрым способом

Метод по суммарному количеству чисел основан на обязательных отчислениях каждый месяц в течение всех расчетных лет окупаемости. Изначально сформированная при покупке стоимость корректируется соотношением лет, которые остались из расчета амортизации, на полный срок эксплуатации.

Возмещение издержек и вложений в этом случае также протекает быстрее, чем в предыдущих, так как значение соотношения лет меньше с каждым годом.

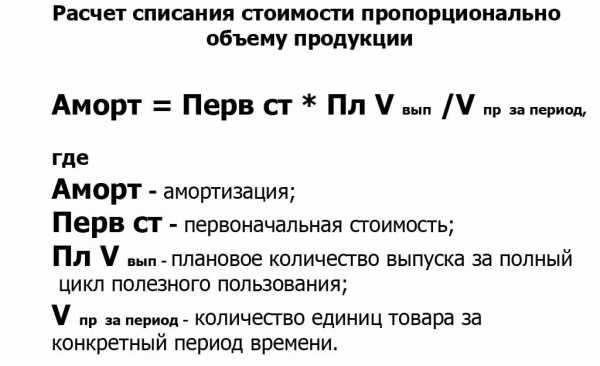

Производственный способ

Совершенно иное основание для отчисления имеет метод амортизирования, исходит он из объема производства. Основан на закупке фондов, количестве выпущенного готового к продаже товара и его плановом объеме. По этому способу вычисления видно, что издержки на восстановление капитала не постоянны, а носят переменный характер. Они прямо зависимы от количественного результата производства.

Выбор способа расчета

Руководство хозяйственной единицы принимает решение по выбору наиболее удобного метод возврата первоначальных издержек. От того, насколько скоро пополнится фонд, будет зависеть дальнейшее развитие предприятия. В конечном итоге получается солидный капитал на балансе хозяйственной единицы.

Возврат средств, потраченных на приобретение фондов быстрым способом возможно, если хозяйственная единица может позволить себе крупные изъятия и забор значительных сумм денег из оборота. Только в этом случае целесообразно применять ускоренное возмещение.

Стоит также отметить, что чем быстрее объект хозяйствования возвращает свои средства, тем меньше ставка налогообложения.

Метод амортизирования зависит от:

- рентабельности производства;

- количественного показатель соотношения доходов и расходов;

- издержки на учет;

- ограничений амортизационной нормы налоговым законодательством;

Существует разные нормы отчислений для разных групп имущества. За основу берется утвержденный перечень в статье 25 Налогового кодекса Российской Федерации.

Прекращение амортизационных отчислений

Возврат затрат на имущество наступает после того, как все плановые выплаты прекратились. По окончании периода отчислений хозяйственная единица на усмотрение руководства использует накопленный капитал.

Законодательством установлен перечень имущественных единиц, на которые начисление амортизации основных фондов не осуществляются:

- законсервированные средства;

- фонды организаций, ведущих некоммерческую деятельность;

- имущество предприятия, если без перемен остаются его качественные показатели в процессе осуществления деятельности.

Остальные группы фондов амортизируются в обязательном порядке.

Предприятия производственной сферы располагают значительным имущественным капиталом, который следует поддерживать на должном уровне. Технические характеристики оборудования и транспортных средств напрямую характеризуют производственную мощность организации. Стабильное вливание капитала в фонд амортизации обеспечивает достаточный уровень инвестиций в будущем.

fb.ru

Амортизация основных средств — как лучше для организации? :: SYL.ru

Методы начисления амортизации основных средств

Законодательство не дает никаких указаний насчет выбора определенного способа амортизации по объекту того или иного назначения. Все зависит от предпочтений самой организации — она выбирает то, что ей выгодно. И в каждом конкретном случае бухгалтер применяет собственное профессиональное суждение. Если начисляется износ, то в этом случае организация для его определения обязана применить порядок линейной амортизации. Здание, в котором расположен офис, следует амортизировать линейным способом, потому что доходы от его использования распределены во времени равномерно. Для производственного оборудования подойдет способ списания амортизации относительно выпущенной продукции. Потому что доход, который оно приносит, напрямую связан с тем, сколько продукции на нем выпущено. Как правило, линейный способ выбирается в бухучете чаще всего, поскольку он прост и идентичен методу, применяемому для целей налогообложения прибыли. При линейной амортизации, никакие коэффициенты ускорения в бухучете применять нельзя. Иначе вы занизите налог на имущество. Способ по уменьшению остатка — это уже ускоренная бухгалтерская амортизация. Этот метод разрешает списать затраты на покупку ОС по максимуму в начале периода его эксплуатации. Обратите внимание, что коэффициент ускорения вы можете установить сами в пределах, не превышающих 3. Способ амортизации относительно объема изготовленной продукции лучше всего соотносит амортизацию с объемами производства. В годы эксплуатации объекта, она, как правило, будет расти, ведь развитие производства предполагает увеличение, а не уменьшение объема готовой продукции. Кроме того, такой способ в учете отражает достоверную картину о фактическом использовании объекта в действительности с его производительностью или мощностью. Сумма амортизации одновременно уменьшает первоначальную стоимость ОС и увеличивает себестоимость готовой продукции. Минус этого способа заключается в нагрузке по налогу на имущество. Пока объект не работает, амортизация не начисляется. Два метода, по которым идет ускоренная амортизация основных средств, позволяют сэкономить на налоге на имущество. Кроме того, у них есть еще один, может быть, не всем и не сразу очевидный, плюс.

Законодательство не дает никаких указаний насчет выбора определенного способа амортизации по объекту того или иного назначения. Все зависит от предпочтений самой организации — она выбирает то, что ей выгодно. И в каждом конкретном случае бухгалтер применяет собственное профессиональное суждение. Если начисляется износ, то в этом случае организация для его определения обязана применить порядок линейной амортизации. Здание, в котором расположен офис, следует амортизировать линейным способом, потому что доходы от его использования распределены во времени равномерно. Для производственного оборудования подойдет способ списания амортизации относительно выпущенной продукции. Потому что доход, который оно приносит, напрямую связан с тем, сколько продукции на нем выпущено. Как правило, линейный способ выбирается в бухучете чаще всего, поскольку он прост и идентичен методу, применяемому для целей налогообложения прибыли. При линейной амортизации, никакие коэффициенты ускорения в бухучете применять нельзя. Иначе вы занизите налог на имущество. Способ по уменьшению остатка — это уже ускоренная бухгалтерская амортизация. Этот метод разрешает списать затраты на покупку ОС по максимуму в начале периода его эксплуатации. Обратите внимание, что коэффициент ускорения вы можете установить сами в пределах, не превышающих 3. Способ амортизации относительно объема изготовленной продукции лучше всего соотносит амортизацию с объемами производства. В годы эксплуатации объекта, она, как правило, будет расти, ведь развитие производства предполагает увеличение, а не уменьшение объема готовой продукции. Кроме того, такой способ в учете отражает достоверную картину о фактическом использовании объекта в действительности с его производительностью или мощностью. Сумма амортизации одновременно уменьшает первоначальную стоимость ОС и увеличивает себестоимость готовой продукции. Минус этого способа заключается в нагрузке по налогу на имущество. Пока объект не работает, амортизация не начисляется. Два метода, по которым идет ускоренная амортизация основных средств, позволяют сэкономить на налоге на имущество. Кроме того, у них есть еще один, может быть, не всем и не сразу очевидный, плюс.  Амортизация — это отнесение затрат по приобретению актива на готовую продукцию, которая при продаже принесет организации доход. С другой стороны, это отложенные деньги для приобретения нового объекта ОС, когда имеющийся выйдет из строя. Линейная амортизация основных средств — это простое воспроизводство: сколько потратили, столько и отложили. Увеличив долю амортизации в себестоимости продукции, мы уменьшим прибыль, которая может быть распределена на дивиденды. В бухучете именно способы быстрой амортизации отражают реальную картину. Если объект новый, то и работать он будет больше, а также приносить больше доходов. Значит, амортизировать его нужно в большей сумме, так как впоследствии он будет требовать больше ремонта, ухода, но меньше приносить дохода. А если объект был приобретен специально для нового вида деятельности организации, то объем его производительности со временем будет увеличиваться. Поэтому амортизировать такой объект целесообразнее, исходя из объема продукции. Минусом способов бухгалтерской ускоренной амортизации является то, что чистая прибыль меньше, чем при линейном варианте. Поэтому при выборе метода необходимо исходить из того, чтобы он максимально отвечал интересам предприятия.

Амортизация — это отнесение затрат по приобретению актива на готовую продукцию, которая при продаже принесет организации доход. С другой стороны, это отложенные деньги для приобретения нового объекта ОС, когда имеющийся выйдет из строя. Линейная амортизация основных средств — это простое воспроизводство: сколько потратили, столько и отложили. Увеличив долю амортизации в себестоимости продукции, мы уменьшим прибыль, которая может быть распределена на дивиденды. В бухучете именно способы быстрой амортизации отражают реальную картину. Если объект новый, то и работать он будет больше, а также приносить больше доходов. Значит, амортизировать его нужно в большей сумме, так как впоследствии он будет требовать больше ремонта, ухода, но меньше приносить дохода. А если объект был приобретен специально для нового вида деятельности организации, то объем его производительности со временем будет увеличиваться. Поэтому амортизировать такой объект целесообразнее, исходя из объема продукции. Минусом способов бухгалтерской ускоренной амортизации является то, что чистая прибыль меньше, чем при линейном варианте. Поэтому при выборе метода необходимо исходить из того, чтобы он максимально отвечал интересам предприятия.Амортизация основных средств на примерах

Оборудование, которое простаивает, если оно не переведено на консервацию, нужно амортизировать. В учете имеется исчерпывающий перечень случаев, когда сначала была начислена амортизация основных средств, а потом она приостанавливается. То есть когда вы основные средства передали в безвозмездное пользование или когда их поставили на консервацию сроком более 3 месяцев. Больше никаких условий для приостановки начисления амортизации в 25-й главе нет. Простой, а также поломка, ремонт — не из их числа. И пусть вас не смущает, что ОС временно не используется для получения дохода. Закончится простой, тогда ОС начнет работать и приносить доход. А значит, экономическая обоснованность налицо. Так же считают и специалисты Минфина. Нужно подтвердить первичными документами причины простоя. Если они обоснованные, то есть связанные со спецификой производства, тогда, скорее всего, получится учесть амортизацию (если шел ремонт объекта или был простой из-за аварии или по причине сезонного производства). Но если мы прекращаем использование имущества навсегда, то должны прекратить начисление амортизации. Что касается реконструкции и модернизации сроком больше 12 месяцев: когда мы ставим объект ОС на реконструкцию, то должны сразу определить в приказе руководителя срок ее проведения. Если он меньше 12 месяцев, то амортизацию начисляем и учитываем в целях налога на прибыль. Если больше календарного года, то начислять амортизацию прекращаем. Сложности возникают, когда мы рассчитывали, что с реконструкцией справимся меньше, чем за год, а по факту прошло больше 12 месяцев. То есть процесс еще не закончился, объект в эксплуатацию не введен. В такой ситуации придется производить пересчет амортизации. Как только пройдет 12 месяцев с момента начала реконструкции, вам придется сдать уточненную декларацию, убрать амортизацию за все 12 месяцев, пересчитать заново остаточную стоимость, доплатить налог и пени.

Оборудование, которое простаивает, если оно не переведено на консервацию, нужно амортизировать. В учете имеется исчерпывающий перечень случаев, когда сначала была начислена амортизация основных средств, а потом она приостанавливается. То есть когда вы основные средства передали в безвозмездное пользование или когда их поставили на консервацию сроком более 3 месяцев. Больше никаких условий для приостановки начисления амортизации в 25-й главе нет. Простой, а также поломка, ремонт — не из их числа. И пусть вас не смущает, что ОС временно не используется для получения дохода. Закончится простой, тогда ОС начнет работать и приносить доход. А значит, экономическая обоснованность налицо. Так же считают и специалисты Минфина. Нужно подтвердить первичными документами причины простоя. Если они обоснованные, то есть связанные со спецификой производства, тогда, скорее всего, получится учесть амортизацию (если шел ремонт объекта или был простой из-за аварии или по причине сезонного производства). Но если мы прекращаем использование имущества навсегда, то должны прекратить начисление амортизации. Что касается реконструкции и модернизации сроком больше 12 месяцев: когда мы ставим объект ОС на реконструкцию, то должны сразу определить в приказе руководителя срок ее проведения. Если он меньше 12 месяцев, то амортизацию начисляем и учитываем в целях налога на прибыль. Если больше календарного года, то начислять амортизацию прекращаем. Сложности возникают, когда мы рассчитывали, что с реконструкцией справимся меньше, чем за год, а по факту прошло больше 12 месяцев. То есть процесс еще не закончился, объект в эксплуатацию не введен. В такой ситуации придется производить пересчет амортизации. Как только пройдет 12 месяцев с момента начала реконструкции, вам придется сдать уточненную декларацию, убрать амортизацию за все 12 месяцев, пересчитать заново остаточную стоимость, доплатить налог и пени.www.syl.ru